三月中下旬開始,各家藝術市場年度報告紛紛出爐。從相對較專注於拍賣市場數據分析的Artprice.com,到今年已邁入第六年,由瑞銀集團(UBS)與巴塞爾藝術展(Art Basel)聯合發布,委託著名文化經濟學家、Arts Economics創辦人克萊兒.麥坎安德魯(Clare McAndrew)博士撰寫的 2022年度調查報告《巴塞爾藝術展與瑞銀集團環球藝術市場報告》(以下簡稱《巴塞爾瑞銀報告》),該報告除了拍賣數據,同時廣泛分析高淨值收藏家的購買行為以及藉由問卷與訪問等廣泛調查一級市場的現況。此次則首次深入探討了NFT市場的交易情況。而藝術媒體與拍賣資料庫Artnet也在四月發佈了其2022年的春季報告,簡要回顧了2021年重要的市場數據,同時聚焦於NFT帶來的改變。

上述報告的資料來源自然都來自2021年。相較於2021年底邁向2022年初的樂觀氛圍,原以為要強力回彈的金融市場,自二月底俄烏戰爭開打後,每個金融單位都在下修對今年經濟成長的期待。尤其是近來不斷飆升的國際航運成本,既受到一度達到14年來最高峰的油價影響,復因俄烏戰爭下,航班無法飛越俄羅斯和烏克蘭的廣闊領空,使得歐洲和亞洲之間的航運變得更加昂貴。航運成本的飆升,短期之間恐怕不會緩解,亞洲主要的藝術博覽會是否會因此受到打擊?香港巴塞爾或許將是我們率先可能看到影響的博覽會。而近來上海的封城更讓航運陷入另一波混亂,眼下立見的是國際拍賣公司因預展而陷入作品無法運出的困境。一連串的影響讓許多人無法再樂觀看待2022年。不過,從上述幾份報告中,還是可以看見一些已然在趨勢上的變化。

復甦的藝術市場

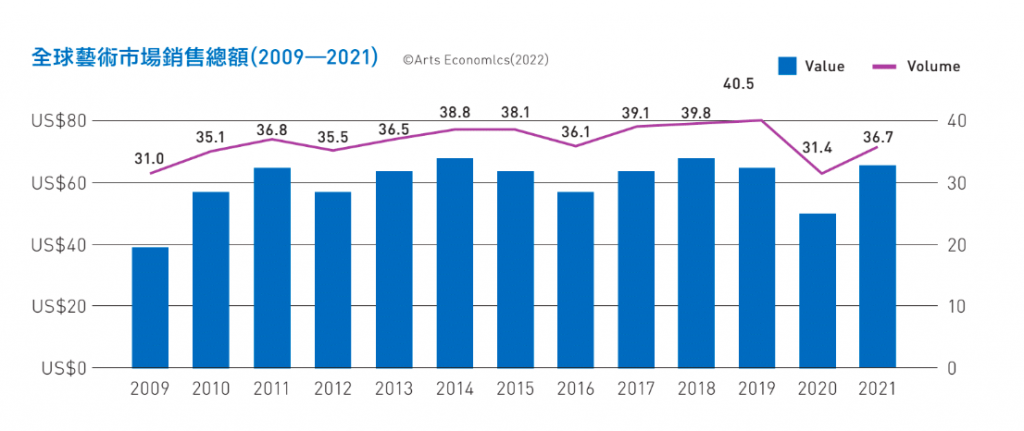

就《巴塞爾瑞銀報告》來看,整體而言,就算不考慮NFT熱潮,全球藝術市場依舊從過去十年來最大的衰退中強力反彈,藝術品和古董的總銷售額從501億美元躍升至651億美元,甚至超過疫情前的644億美元總額。不過這樣的復甦並不一致,畫廊與藝術博覽會等實體銷售仍舊因各種限制而面臨阻礙,儘管總銷售額相較2020年成長18%達到347億美元,但仍低於2019年。

跟2019年比較確實是相對合乎邏輯的討論,不過疫情下,仍有一些深刻影響我們的事物。最顯而易見的,便是「線上」已經成為我們生活的一部分。疫情扮演的角色,無疑地便是加速了這樣的改變。在過往,有些畫廊可以刻意地沒有或極低度地經營網站,但現在完全無法這麼做;而也正是線上拍賣的大幅崛起,成為了推動2021年市場復甦的關鍵動力。另一方面,麥坎安德魯於訪談中特別言及,線上銷售帶來的好處在於人們可以靈活地選擇在哪裡銷售。換言之,藏家可以依據各地稅款的不同而選擇對個人最有利的售出地點。而從《金融時報》(Financial Times)的觀察來看,儘管現今的數據仍不足以真正判斷英國是否因為脫歐正在逐漸失去其地位,轉由巴黎取而代之,但法國確實度過了非常健康的一年,銷售額增長了50%,達到47億美元,市場占比也從6%上升到7%。

受到線上平台的推動,大多數地區的藝術品銷售在2021年都有大幅增長。擁有全球最多高淨值資產人士,同時因為疫情創造了更多富翁的美國,再次以43%的市場占比與280億美元的銷售額拔得頭籌。大中華區佔據20%,銷售額增加35%,達到134億美元,比2020年的99億與2019年的117億都要高。英國則從第二位下降到第三位,占比由20%下降到17%。麥坎安德魯於報告中指出,英國總體銷售額從2020年的99億美元上升到113億美元,但由於英國脫歐的影響—這意味著來自歐盟國家的進口品現在需要繳納增值稅—「給藝術市場的企業造成了擔憂」。其整體銷售額仍低於2019年的水平。

數位領域的探索

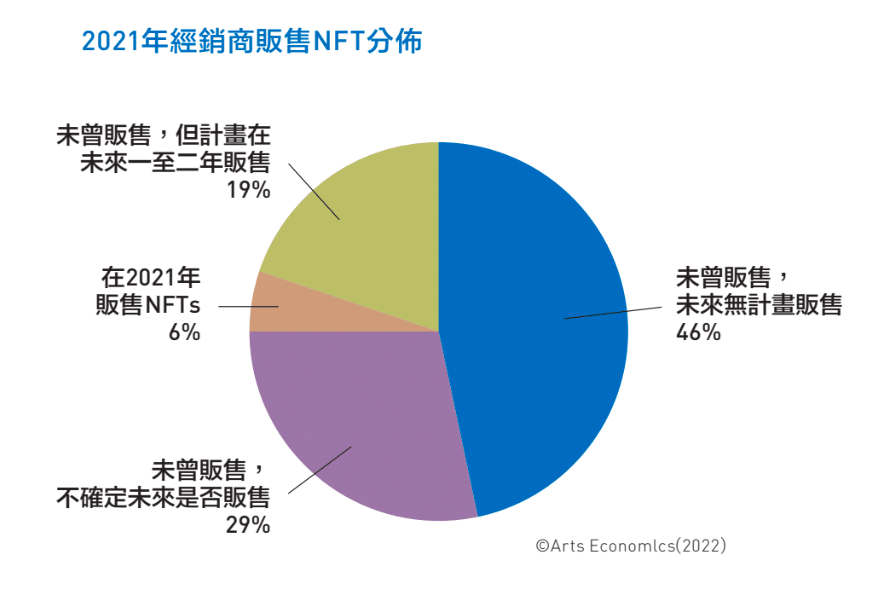

在西方早期地圖上,往往會以龍的圖像表示未知或危險的領域。「這裡有龍」這樣的心情,或許很足以描述藝術圈內某些人對數位媒介與新領域的態度。然而,如果我們意欲以更大規模的時空角度觀看藝術市場史,那麼便無法輕忽數位方法提供的可能性與挑戰的探索。這也是為什麼在NFT於2021年三月「橫空出世」後,關於NFT、數位藝術與數位藝術市場的座談、研討會等,在全球線上線下均層出不窮。所有藝術報告均無法忽略NFT,在《巴塞爾瑞銀報告》中,NFT交易同樣被納入,不過是在傳統拍賣、經銷商和畫廊的框架之外進行討論。根據該報告統計,2021年以太坊、Flow和Ronin區塊鏈上的藝術品和收藏品總銷售額為111億美元,遠高於2020年的3千萬美元。報告指出,佔主導地位的二級(轉售)市場中,與藝術品相關的NFT的平均價格從2020年的265美元上升到2021年的5,485美元。而藝術NFT的平均週轉為33天,與傳統藝術市場25至30年的平均轉售期形成鮮明對比。對此,巴塞爾全球總監馬克.斯皮格勒(Marc Spiegler)認為,快速交易清楚地表明了,這個領域目前更像股票而不是藝術。相較於斯皮格勒的金融觀點,Artprice.com總裁兼創始人蒂埃里.埃爾曼(Thierry Ehrmann)顯然要積極許多。他認為儘管NFT這個詞極具爭議,但它一如古騰堡(Johann Gutenberg)在五百年前發明印刷術而導致範式轉移、令藝術家得以第一次創造收入並在自己工作室控制作品生產般,「埋下了引發藝術市場五百年未有之大變局的數位革命的種子」。無論我們喜歡與否,抑或以藝術為名的NFT是不是已經泡沫,對於NFT的觀察在可見的未來仍會是核心。

最得利的拍賣市場

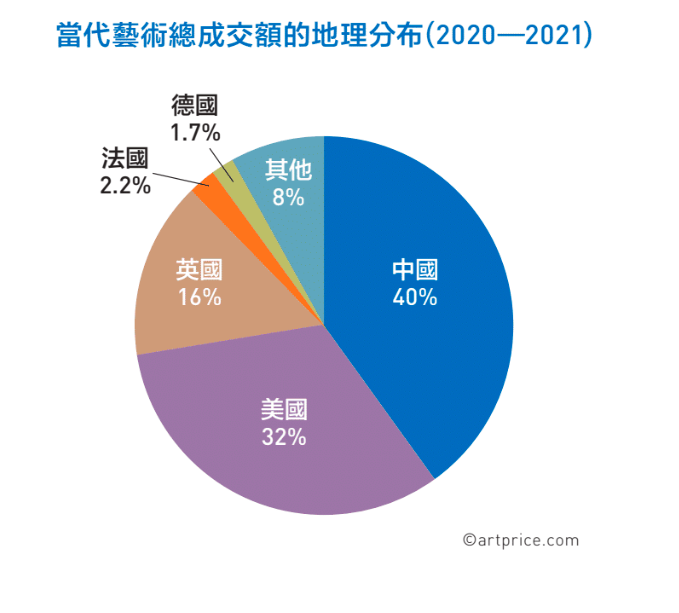

從疫情開始後三個月,可以看見的是最不受疫情影響的藝術產業,莫過於拍賣市場了。其中,根據《巴塞爾瑞銀報告》,就現當代藝術、裝飾藝術和古董的公開拍賣市場而言,大中華區成為2021年占比最大的市場,以33%略高於美國的32%。而根據Artprice.com的分析(不包含古董類項),在經歷了極其困難的2020年後,中國大陸、香港和台灣在2021年12個月內共計售出10億件當代作品,佔全球成交量的40%。香港的流拍率也是全球最低,僅為10%,遠低於全球30%的平均水平。香港也是拍出最多高價作品的地方,共計拍出129件百萬美元級當代作品,比美國多出6件。與此同時,亞洲市場正在成為當代藝術的第一集散地,甚至對西方藝術家而言亦然,許多西方年輕藝術家都在香港刷新拍賣紀錄。光就2021年上半年來看,1945年以後出生的藝術家比2019年同期增長了50%,而現代藝術市場(-8%)和戰後藝術市場(-4%)則尚未恢復到疫情之前的水準。當代藝術成為藝術拍賣市場的主力,佔純藝術總銷售額的23%,而20年前僅佔市場的3%。

根據Artprice.com統計,2021年僅僅半年的時間,全球當代藝術的成交額(15.8億美元)就超過了2020全年。旺盛的需求尚可從交易量看出。相較於疫情前的2019年上半年,2021年六個月內便有51,616件當代作品被拍賣,增長了32%,這也是有記錄以來成交量最密集的交易期。密切的交易或許也得利於線上交易的快速發展。2021年6月在香港富藝斯與保利的聯名拍賣中,便創下了800名在線競標者的出席率新高,而這是過往實體拍賣遠遠無法企及的。而該場拍賣除了刷新17名藝術家的拍賣紀錄,更有高達86%的拍品以高於估價成交。光從2021年上半年拍賣市場的成交額來看,便可明瞭市場強大的復原能力。

不變的擴張

疫情之前,有相當長的一段時間裡,「擴張規模」幾乎是所有藝術行業的要義。藝術博覽會舉辦越來越多的年度活動,國際畫廊積極在各個不同城市開設永久性實體空間,拍賣行同樣在越來越多地方提供更多樣的銷售與服務,「企業若沒成長就是萎縮」,幾乎可說是國際藝術產業的寫照。疫情初始,不少觀察者認為這種擴張焦慮與成長錯覺將因疫情而被治癒,我們將迎來一個更加深思熟慮、更具永續性的展覽與銷售模式。不過疫情未滿半年,就可發現這樣的期待顯然天真,藝術市場依舊按照著既定的步伐,持續邁向成長與擴張。

根據藝術市場觀察人提姆.施耐德(Tim Schneider)的統計,自2021年秋季開始,至少有26家不同類型的商業藝術公司宣布或完成重大的實體擴張。擴張的範疇來自各個層級。其中,最令人驚訝的,莫過於巴塞爾在一月底時宣布將在巴黎增加一個博覽會。今秋開始,儘管巴黎的博覽會不會以巴塞爾為名,與主要競爭對手斐列茲藝博會(Frieze Art Fair)一樣,巴塞爾集團將在全球四個城市舉辦大型藝術博覽會。而一月份時,巴塞爾的母公司MCH集團也宣布再次收購新加坡藝博會(Art SG)15%的股份。近四年來,MCH集團在內部動盪與重整中,出脫了手上三大巴塞爾之外所有藝術博覽會的股份,其取消或終止的博覽會投資包括Art SG、印度藝術博覽會(India Art Fair)、杜塞朵夫藝術博覽會(Art Düsseldorf),以及曾經擁有多數股權的倫敦巨匠臻藏博覽會(Masterpiece London)等。此回的巴黎計畫與再次收購Art SG,似乎也說明了MCH集團回歸到擴張的軌道上。而早在2020年便與韓國畫廊協會(Galleries Association of Korea)簽署合作備忘錄的斐列茲藝博會,則在2021年年中時宣告將在2022年九月舉辦第一屆的首爾斐列茲藝博會(Frieze Seoul)。斐列茲同時在倫敦開設了新的畫廊中心,試圖提供國際經銷商一個新型態的展出平台。讓展商可以在一整年的時間裡都能在倫敦這個重要城市展出,同時既有斐列茲的品牌背書,又不用負擔直接開設實體空間的巨額成本。

不僅博覽會在擴張,拍賣公司方面,佳士得(Christie’s)與富藝斯(Phillips)都宣布將擴展其位於香港的亞洲總部。而邦瀚斯(Bonhams)在今年年初宣告收購北歐龍頭拍賣行Bukowskis後,三月份又宣布將收購波士頓拍賣行Skinner,未來並將改名為「Bonhams Skinner」。國際畫廊的擴張更未停歇。高古軒(Gagosian Gallery)在去年十月宣布將在巴黎開設第三個永久空間,今年一月又宣布將在瑞士格施塔德(Gastaad)開設旗下第19個空間。其餘巨型畫廊如佩斯(Pace)、豪瑟沃斯(Hauser & Wirth)、卓納(David Zwirner)、白立方(White Cube)也都有不同的空間擴張與策略聯盟計畫。韓國首爾成為多家畫廊的新據點或空間升級城市,包含薩德斯.羅貝克畫廊(Thaddaeus Ropac)、國王畫廊((König Galerie)、立木(Lehmann Maupin)、格萊斯頓(Gladstone Gallery)、佩斯等,都在此擴大其國際足跡。

對頂端的市場與機構而言,儘管銷售尚未克服疫情,但大部分藝術單位與市場可謂已經超越疫情。施耐德對此現象提供了一個有趣的結語:即便每個行業的企業家都積極地重新繪製藝術品的市場地圖,但我們大多發現自己回到了以前的位置。面對2022年,縱使俄烏戰爭與美中矛盾等問題下修了人們對市場的期待,但整體而言,可以看見市場的氣氛環繞在「復甦」的趨勢不會改變,而我們終將迎來更美好的2023年。

朱貽安(Yian Chu)( 175篇 )

朱貽安(Yian Chu)( 175篇 )大學學習西班牙文,後修讀中國藝術史,有感於前生應流有鬥牛士的血液,遂復研習拉丁美洲現代藝術。誤打誤撞進入藝術市場,從事當代藝術編輯工作。曾任《典藏投資》編輯、《典藏.今藝術&投資》企劃主編,現為典藏雜誌社(《典藏.今藝術&投資》、典藏ARTouch)副總編輯。